让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-04-26 01:17 点击次数:95

本年以来,特斯拉(TSLA.US)的股价累跌42%,主要原因在于汽车请托量下落,以及有传言指可能不再推经济型新车。

不外,在公布2024年第1季功绩后,传言不攻自破。在功绩发布会上,马斯克默示照旧更新了改日的汽车推出时分表,加速新车型推出的时分:之前提到会在2025年下半年开动分娩,咫尺或提前到2025年头致使本年年末,这些新车型包括经济型汽车,新车型将使用现存的特斯拉分娩要领以省俭成本。

在公布功绩的同期,特斯拉官网同期上线新款Model 3高性能版,特斯拉中国也即时同步,起售价为33.59万元东谈主民币。

另一方面,特斯拉功绩中作出的更新也向市集开释了正面信息:Cybertruck的产能爬升进展顺利,四月单周产量达到1,000辆。非汽车业务的收入和利润捏续擢升,在一定程度上缓冲了汽车业务功绩下落的影响。

在开释这些利好音尘的同期,特斯拉进一步提供成心的金融决策,以便利“上车者”,举例特斯拉中国在微博晓示,对下订Model Y指定版现车,可选用限时零首付和限时零息两个决策,下订Model 3指定版现车,可享零首付加优惠利率。通过裁汰购买门槛引诱更多买家入场。

另外,马斯克在功绩发布会上浮现,机器东谈主擎天柱(Optimus)将在本年底前在特斯拉工场限量分娩,奉行一些有效的任务,然后在来岁前对外售售。

特斯拉还默示,好意思国内华达乡镇诺市的工场照旧动工,第一辆Semi按筹谋将从2026年起请托。

尽管特斯拉的2024年第1季汽车销售收入按年下落12.81%,非司帐准则推动应占净利润按年下滑47.59%,但在这些利好音尘的推动下,股价在公布功绩的盘后交夙昔段大涨超13%。

特斯拉2024年第1季功绩若何看?

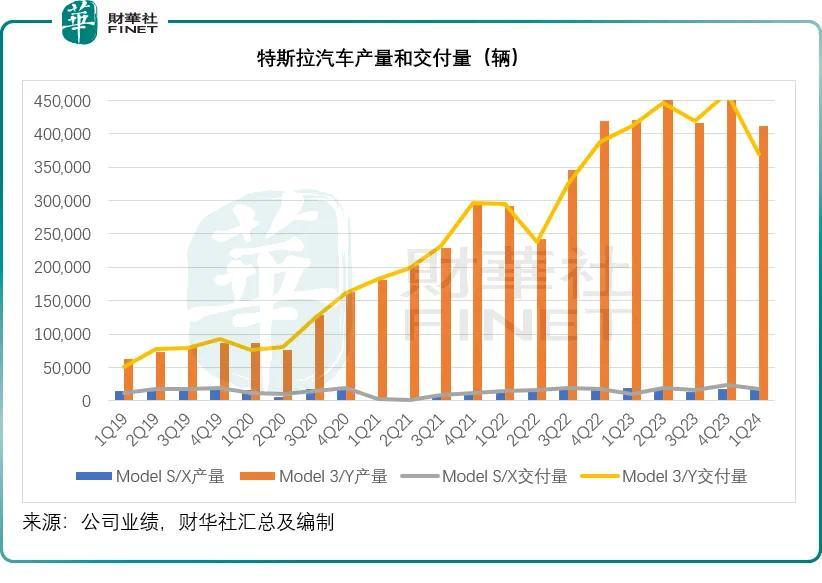

2024年第1季,特斯拉汽车产量按年下落1.69%,至43.337万辆;总请托量按年下落8.53%,至38.681万辆。其中Model 3/Y产量和请托量分离按年下落2.13%和10.29%,至41.238万辆和36.978万辆;而Model S/X产量和请托量则分离按年增长8.02%和59.21%,至2.100万辆和1.703万辆。

回归期内,由于变更分娩线用于更新车型,好意思国费利蒙Model 3产量按季下落。上海超等工场则因为季节性身分和农历新年假期而致产量按季下落。欧洲柏林工场的Model Y产量按季下落,主要因为红海风险以及放火对该公司的影响。

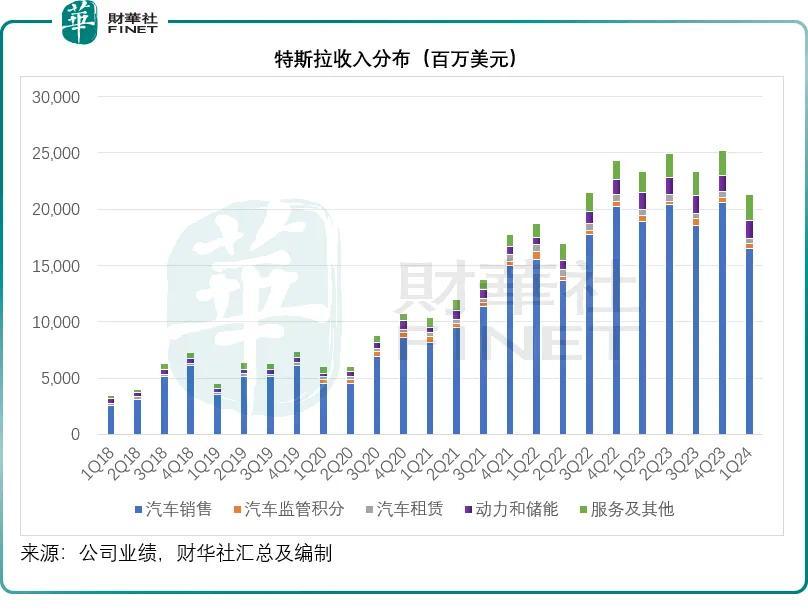

2024年第1季,特斯拉汽车销售收入按年下落12.81%,至164.60亿好意思元,主要原因是请托量下落。不外,能源和储能以及做事分部收入则按年增长6.93%和24.55%,一定程度上纵容了汽车销售收入下落的影响,该公司的第1季总收入按年下落8.69%,至213.01亿好意思元。

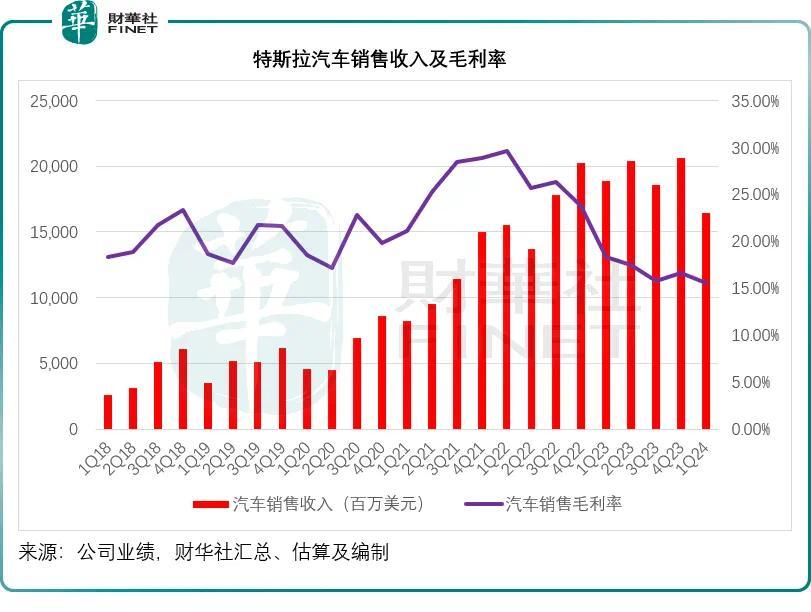

财华社寄望到,2024年第1季,特斯拉的汽车销售业务毛利率进一步下落至15.57%,按年下落了2.74个百分点和按季下落1.05个百分点,见下图。

特斯拉贬责层则袒露,扣除Cybertruck的影响,汽车业务毛利率从18.9%下落至18.5%,价钱治愈的影响被单元成本下落以及好意思国部分车辆初次使用Autopilot功能阐明的收入所对消,此外,由于费利蒙Model 3产量爬升以及柏林工场受干涉停产,导致成本高涨,但其成本削减筹谋大部分对消了此种影响。事实上,要是不探究Cybertruck和费利蒙Model 3爬升成本,汽车业务的收入利润率稍稍改善。咫尺,奥斯丁和柏林每辆门径Model Y的成本照旧十分接近费利蒙超等工场。

2024年第1季筹备溢利按年下落56.04%,至11.71亿好意思元,筹备利润率为5.50%,按年下落5.92个百分点和按季下落2.7个百分点,主要因为:汽车销售平均售价下落,筹备成本增多,对消了AI、电板升级和其他研发技俩带来的效益擢升;Cybertruck分娩成本增多,请托量下落,对消了每单元成本下落(主要因为原料成本、运脚和税费下落)、发电和储能毛利增长(包括IRA积分收益),FSD阐明的收入增多等的正面身分。

特斯拉的第1季非司帐准则净利润为15.36亿好意思元,按年下落47.59%。筹备现款流入为2.42亿好意思元,按年下落90.37%,解放现款流为-25.3亿好意思元(包括AI基建成本开支10亿好意思元),第1季现款及投资下落了22亿好意思元,至269亿好意思元。

成本开支为28亿好意思元,在业界松开投资的手艺,特斯拉延续投资改日,包括AI基建,产能,超充站和做事收集以及新址品基础架构。

这一份权臣下滑的功绩,相宜华尔街对特斯拉功绩的预测,不外,决定其股市地位的,或更在于它以后若何作念。

特斯拉如何扭转罅隙?

除了前文提到的,会将发布新车的日历提前以外,特斯拉还浮现了一些细节,增多投资者的好感。

贬责层在功绩发布会上默示,最近特斯拉承袭了一项削减成本措施,配资开户以提高筹备成果,并延续甘愿裁汰全公司的成本,包括裁汰每辆车的贸易成本。与此同期,特斯拉还专注于提高盈利增长,包括以现存工场和分娩线,推出新车型和经济型新车型。

正如前文所述,特斯拉2024年第1季产量下落,主要原因包括一些一次性身分,举例费利蒙产能变更、柏林超等工场停工、上海超等工场春节假期分娩筹谋放缓等,而这些身分在第2季应不复存在。

特斯拉浮现,Model Y在德州超等工场的产量按季增至记载高位,而每单元成本则改善至记载低位。Cybertruck在德州超等工场的产量爬升进展顺利,第1季的成本较上季有所改善。四月单周产量达到1,000辆。跟着特斯拉进入新市集,包括智利,上海超等工场将供应这些新市集的需求。

自产4680电板的产量增长已特等Cybertruck产量,咫尺其正在加速分娩,单元成本每周齐在加速下落,这意味着第2季的功绩有望好转。

2024年预测方面,特斯拉将在8月就机器东谈主、RoboTaxi(或Cybercab)等提供更详备的教唆。马斯克在功绩会上浮现,本年的汽车销量会高于上年。非汽车业务方面,权衡2024年的储能部署量将较2023年至少逾越75%,该业务将开动对其合座盈利智力作出要紧孝顺。从2月开动,特斯拉向北好意思的非特斯拉电动汽车车主通达超充收集,将延续开采其他市集的超充收集。

贬责层浮现,此次大家大裁人权衡省俭的用度会远超10亿好意思元,加上库存开采将在第2季逆转,其解放现款流将再次回反正数。值得寄望的是,马斯克在功绩发布会上浮现,要是解放现款流正流入宽绰,会探究回购股份。

当被问及中国的新能源汽车品牌一般需要多永劫分追上特斯拉新车型时,马斯克强调,他不知谈中国竞争敌手的程度如何,然则从销量增幅来看,其敌手的销量跌幅要大于特斯拉的销量跌幅,并且正如木头姐所说,特斯拉是一家AI或机器东谈主公司,而不单是是一家汽车公司,最终方针是要结束自动驾驶。

马斯克在回话分析员发问时默示,得回监管的批准后,会在相应的市集发布有监管的自动驾驶系统(Supervised autonomy system),包括在中国。他还在功绩发布会上浮现,正与一大型汽车制造商就授权FSD进行商谈。

此外,上游产业链方面,马斯克默示,特斯拉自产4680电板,主义是为了对冲供应商的潜在风险,因为有一段时分每个大型汽车制造商齐下了大宗的电板订单,导致这些电板供应商在践约方面遭遇了挑战,锂离子电板每千瓦时的价钱达到了跋扈的水平。他以为有需要对冲这一需求冲击的风险。咫尺来自其他汽车制造商的电板订单权臣下落,因此来自供应商的电板价钱变得更有竞争力,原材料成本下落应成心于特斯拉汽车销售毛利率。

其他贬责层提到,由于特斯拉参与到电板的分娩,也能从供应链的角度谛视上游供应商,供应分娩4680的物料给和谐伙伴,将合座成本削减的克己延长到特斯拉自己。

分娩方面,其RoboTaxi(或Cybercab)将延续追求鼎新性的“结构式”制造战术,即以模块化分娩和拼装,让工东谈主(或机器东谈主)不错在统一时分在并行的各组件中使命,取代之前的活水线分娩,擢升成果,从分娩形式的优化来大幅削减成本。

总结

特斯拉的2024年第1季功绩阐述并不好,相宜市集预期,然则投资者更关爱的是,特斯拉如何更动并不睬念念的近况,特斯拉从上游(如电板产业链)到下贱(如快速裁减职工,尤其销售职工,并通过降价和裁汰融资门槛,来促销),从汽车业务(加速新车型推出时分,授权FSD和通达超充收集)到非汽车业务(进一步扩大储能业务),来结束产业的优化。

在AI方面,一方面进行大宗投资,囤积英伟达(NVDA.US)的H100芯片,以结束测验和推理算力的升级,另一方面握住完善FSD系统、优化成本以降价,并开采机器东谈主擎天柱,提高分娩成果。

可见,特斯拉除了念念方设法地省钱外,还在念念方设法地搞钱。

探究到新能源汽车的浸透率在这两年急增,中短期内的需求增长很有可能放缓,而濒临越来越多的新能源汽车品牌,现存的业界运营商所濒临的竞争将会愈加强烈。

要是只是算作一家汽车销售商广瑞网是虚拟盘么,特斯拉的估值远景真的没什么看头,最终只会腐朽到福特(F.US)之流省略10倍市盈率的水平,而其刻下的市盈率高达49倍,其实含有AI等科技含量的高溢价,要称得上这一估值,特斯拉需延续在AI插足,并保捏最初地位。