让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-04-26 00:15 点击次数:75

特斯拉(TSLA.O)于北京时辰4月24日凌晨好意思股盘后发布了2024年第一季财报。

本季度特斯拉可以说是迎来了全面的至暗时刻。一季度销量、营收、盈利表现皆很不睬想。营收更是面终末2020年驱动第一次负增长的情况,委派数据一样出现了负增长。

财报会议公布的同期,公司长久担任投资者关系副总裁马丁·维查(Martin Viecha)下野的音问也传来,这也照旧是近期特斯拉流失的第三名高管。除此以外,不久前特斯拉传出全球裁人10%的音问,以及组建不久的内容增长(告白)部门也连同leader所有被裁掉的音问。

很彰着,特斯拉站在一个十字街头。

一个是车型筹办的十字街头,想要拿下中国这个新能源车消耗的一大阛阓,特斯拉7-8年上新的速率真的是跟不上趟,迟迟莫得细目音问的廉价车型在此次财报上有了新音问,称2025年驱动分娩。即便这是个环节利好,关联词早就莫得先发上风的车型委派之后情况若何照旧未知数。

另一个,即是特斯拉所有战术的十字街头。FSD、DOJO、机器东谈主,特斯拉的强大叙事驱动让东谈主窘迫。到底是要安靖作念个车企之王,照旧要搞个科技公司?投资者和消耗者的耐烦,皆快见底了。

最惨淡的一季度

2024年第一季度,特斯拉的表现简直可以用“惨淡”二字来形色。

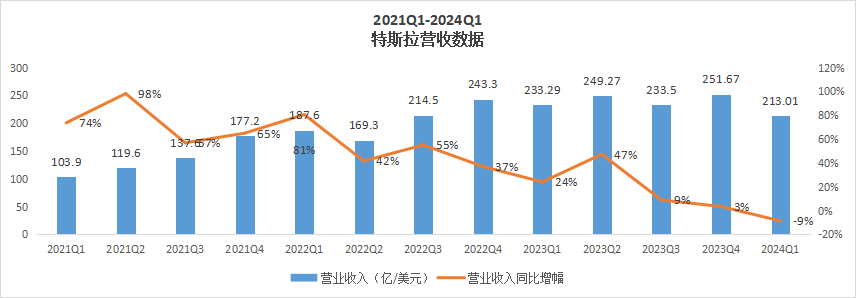

本季度特斯拉收尾营收213亿好意思元,同比下落9%,这是2020年上海工场驱动动工和Model3大卖之后特斯拉第一次出现的营收负增长。

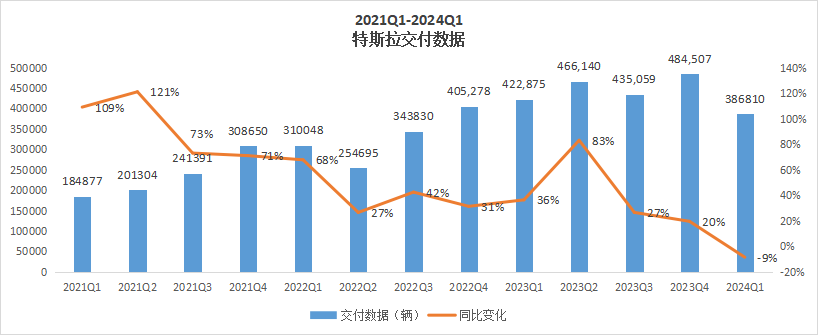

天然,营收皆在负增长,委派数据也好意思瞻念不到那里去。本季度收尾委派38.68万辆,同比下落9%。

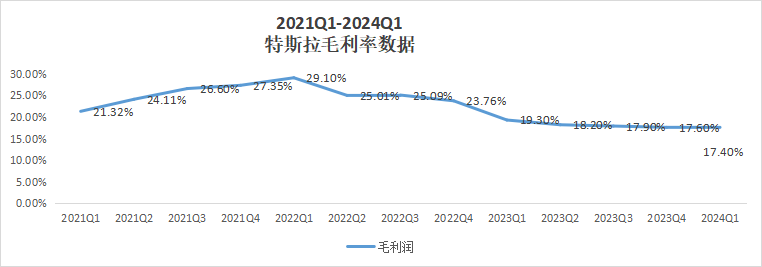

不外在稠密悲不雅信息中,倒是有个相对来说的好音问,那即是毛利率的下滑并莫得相等彰着。

毕竟一季度在原来车型委派不牛逼的情况下,Cybertruck也驱动委派了,新车委派的爬坡经由在莫得产生规模效应的时候本来就会拉低毛利率。不外在双重压力下,特斯拉本季度毛利率达到了17.4%,环比上季度17.66%有小幅度地下降,但这个毛利率的表现也可以说是超预期了。

守住毛利率主要有几点原因:整车业务上,天然特斯拉在中国的价钱是一降再降,不外在好意思国等其他主要阛阓皆是有小幅度提价的,是以单车价钱空洞来看莫得下降太多;其他业务来看,能源业务毛利率更是险些到了25%、管奇迹务从2月驱动超充桩北好意思地区地区驱动扩大非特斯拉用户的消灭后毛利率也在改善。

不外,天然守住毛利,却莫得守住用度的插足。

自动驾驶、DOJO超算、机器东谈主、新造车平台等等新的业务皆需要无数的研发插足;况兼,旧年堪称从来不作念告白的特斯拉也驱动拥抱告白投放,团队搭建、告白用度等等也皆会触及到一系列用度的发生。因此,本季度特斯拉的计算性利润表现长短常不好的。计算利润唯有11亿好意思元,同比大跌接近60%。计算利润率也唯有5.3%,彰着低于阛阓预期的7.4%。

大略是由于这个原因,在财报发出不久后,特斯拉传来了裁人告白团队的音问。称所有内容增长团队40个东谈主,包括搭建这个团队的leader全部皆被裁掉了。马斯克还在这条推文下回应谈“没错,这些告白太费解了,完全可以是任何车子的告白。”

销量、毛利、用度杠杆,这些皆是特斯拉的强项,财务表现欠安,再加上近期高管下野、裁人等风云,要是莫得什么利好信号特斯拉开盘股价估量会跌得更惨。

深谙投资者神态的马斯克天然看准时机公布了环节利好:“咱们更新了改日汽车产物线,比拟之前调换的2025年下半年驱动分娩,新车型将会提速。”换言之,特斯拉的廉价车型来岁会推出况兼开启分娩。一直以来,上新速率慢和穷乏10-15万元廉价车型皆是特斯拉最大的诟病,这个音问也让部分投资者重振信心。

好意思股分析师申林(假名)长久看好特斯拉:特斯拉现时处于一个任何企业成长时间皆必经的平台阵痛期,关联词品牌力、研发才调这些实力皆在,咱们没必要因为成长久的阵痛就不看好它。

但新能源车分析师小于(假名)就对特斯拉悲不雅好多,“即使新车型迫于竞争压力提前推出,照旧能看出马斯克战术要点在发展FSD。智能化如实是电车一个蹙迫的竞争部分,但不是全部。卖车的实质照旧卖硬件,现时来看特斯拉照旧在廉价阛阓失去先发上风了,来岁新车型推出后能不可匡助企业渡过这个平台期,还不好说。”

“魔法”为何失灵?

炒股配资正规吗投资东谈主对特斯拉的叙事有不同看法,但专家皆认同的是,特斯拉正在履历至暗时刻。

前脚全球裁人,马斯克发全员信,暗示要裁掉越过10%的岗亭,按照特斯拉全球14万职工来估算,差未几此次裁人触及到的东谈主数要有1.4万东谈主,而且此次的裁人触及到的中国地区职工可能越过20%,且销售联系的岗亭更是成了重灾地。

在全员信件中马斯克说,“莫得什么比裁人更让我悔怨,但我必须这样作念。”(证券时报)不外马斯克这番无奈的“忏悔”似乎莫得得回投资东谈主们大度的响应。愈加雪上加霜的是,刚刚文书完裁人,特斯拉后脚又有高管下野。

4月15日,特斯拉能源总成及能源业务高档副总裁德鲁・巴格利诺、环球政策和业务发展副总裁罗汉·帕特尔在应答媒体平台X上发文称,已决定离开特斯拉。德鲁·巴格利诺发文暗示,他作念出了一个吃力的决定,在18年后离开特斯拉。之后马斯克差异转发两位高管的著作,并配文“感谢您为特斯拉所作念的一切”。

蹙迫高管下野、全球范围裁人,特斯拉股价驱动暴跌,4月15号开盘股价今日就跌去5.59%,到了4月22日最低点的138.8好意思元/股相较于2月份205.6好意思元/股市值照旧跌去了三分之一。

眼看着销量、股价皆让东谈主惊险,马斯克又双叒叕使出大招——降价。

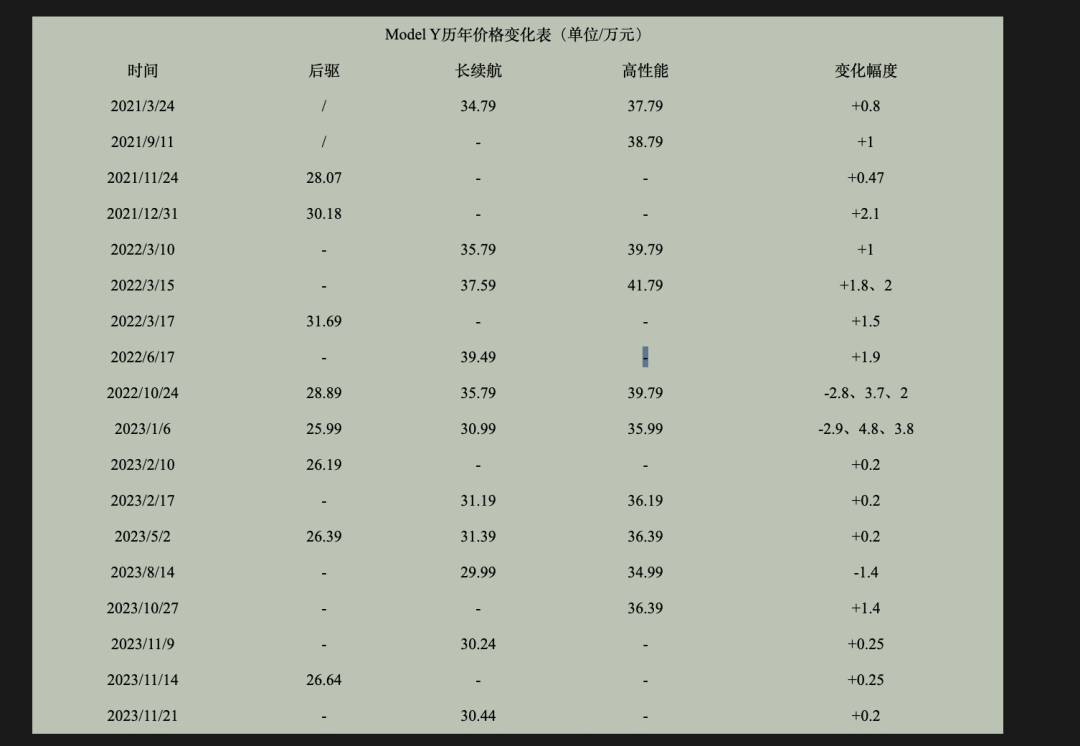

就在最近,特斯拉文书好意思国官网上特斯拉Model Y、S和X车型全系降价,其中Model Y最基础的版块现时售价照旧降至4.299万好意思元,这照旧是这个车型所有历史的最廉价。之后中国官网上也流露特斯拉在中国全线降价。

一言不对就降价,这是马斯克免强阛阓情景的习用技能。

2023年投资者日的时候,面临若何增多阛阓份额的发问,马斯克相等自信地回答,“消耗者对特斯拉需求的问题是,能不可买得起特斯拉,而不是要不要买特斯拉。咱们不雅察到,以往咱们的价钱有眇小退换的时候,阛阓需求就会有彰着的变化。是以需不需要特斯拉不是问题的中枢,买不买得起才是。”

从这就能看出来,马斯克认为,制约消耗者购买特斯拉的并不是禁受,而是价钱。

就拿中国阛阓来说,以往特斯拉降价之后对销量的影响可谓是立竿见影。

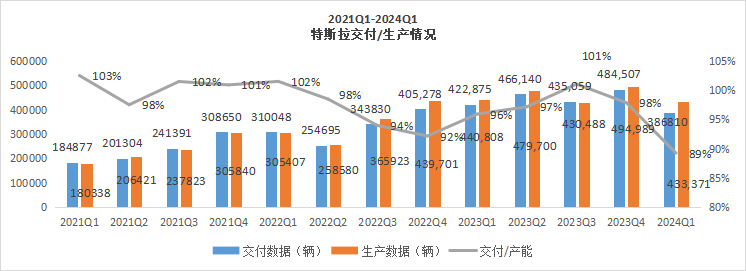

从2021年第一季度到2024年第一季度委派和产能的对比数据就能看出一二。

就比如2021年第二季度,产能高于委派了,特斯拉Model 3驱动降价,到了下个季度车型立马脱销。是以2022年第三季度,销量再次追不上产能的时候,马斯克故技重施,不外这一次,成果彰着莫得那么炸裂了,到了本年第一季度,特斯拉委派照旧唯有产能的89%,也曾的脱销爆款驱动积压库存。

# 华为相关人士辟谣 P70 预售时间和售价:假的,目前还没有官方消息透露

畅通的降价对特斯拉的品牌也有伤害,一位二手车交游商就告诉咱们,“现时最头疼的即是回收特斯拉,基本只消二手特斯拉,咱们皆是半价来收的,因为说不好这车以后还会不会大降价,二手车就折咱们手里了。”更有消耗者暗示,“我买车的时候去了特斯拉三次,每次皆看见有东谈主因为买完车降价维权,期货百科我我方也有点惦记会不会作念这种冤大头,最后选了别的车。”

是以,此次降价到底能不可让特斯拉销量激增,也不好说。

天然,特斯拉的问题可不仅仅合手续降价这样浅薄。

在产物力上,2020年的特斯拉可以说遥遥最初,但照旧2024年了,国产电车皆在跳动,就把特斯拉显得有点“拉”。

“我总以为特斯拉的塑料感很重,而且这些年也没什么校正。”一位车主这样说谈,“尤其是坐在后头的时候,总以为车子漏风。比拟起来,梦想L7坐在后排的体验完全不输同价位的油车。”

另一位蔚来车主也暗示,“我现时是开蔚来二代平台ES6,跟我两年前开的蔚来一代平台EC6比拟感受好相等多,操控丝滑了好多,车机的卡顿问题也彰着贬责,二代的换电做事也更东谈主性化,自动进站不需要等使命主谈主员再停进去,彰着进步了换电效用。还有好多细节筹办的进步,比如二代赞助驾驶跟车距离镌汰,就减少了被插队的可能性。比拟之下,特斯拉的硬件操控和软件系统这几年的进步感受就没这样彰着。”

还有什么大招?

车型,亦然特斯拉的一个问题。

从推出于今特斯拉走的一直皆是大单品阶梯,不外国内大多数的新能源车企皆照旧驱动车海战术了。

比亚迪本来即是主打“孩子多了好打架”,有12款热点在售车型;蔚来汽车链接推出ET5、ES6、EC6、ET7等车型;就连坚合手SUV套娃天地的梦想也在本年进入了纯电领域,推出MEGA、L6,况兼所有2024年展望上市8款车型;一样被称为新势力三巨头的小鹏汽车也准备3年推出10款车型。

再回头看特斯拉,靠着Model 3\Y, Model S\X四款车型“混了”好几年,好辞谢易推新车型照旧个根底不可能走量的Cybertruck。

其他的车厂皆在最受迎接的车型和价位上卷生卷死,特斯拉的廉价车型却是一推再推。就在本季度财报的电话会议上,马斯克再次说起了廉价车的音问,称廉价车型展望在2025年驱动分娩。

其实特斯拉廉价车迟迟不推出亦然有原因的,其一,廉价车型到底要定在几许钱,人所共知10-15万元的电车在国内阛阓可谓是红海中的红海了,而且这个订价好走量不好收成,现时特斯拉好辞谢易守住了17%以上的毛利率,要是新车价钱和现时的价位降了一个档位,再赶上爬坡毛利率说不定也会失手。

其二,Cybertruck由于分娩难度高于马斯克之前的设想推出时辰一再延后,这种情况下要是前脚刚推出一款50多万元的科技感统共的赛博皮卡,后脚就推出十几万元的廉价车型,那么在消耗者神态特斯拉的定位就会愈加的无极和反复横跳。

其三,特斯拉既然要走大单品,推出的车型就要饱胀有竞争力上,关联词10-15万元的价位上想要作念出相反化真的是辞谢易,毕竟资本适度下可施展空间长短常有限的。

最蹙迫的是,现时10-15万元区间的新能源车,比亚迪照旧作念出了尽头可以的标杆效应,在消耗者心中,先发上风长短常蹙迫的,一直在游移的特斯拉照旧失去了这个先发上风。想要先下手为强,就要比现存产物强得多。在电动化、续航这些基础的方面,国产车型照旧大差不差了,要想作念相反化,智能化照旧一条可探索的路,不外很可惜,特斯拉智能驾驶在国内好多使用体验皆受限。

即使是在FSD不受限的北好意思地区,践诺上特斯拉体验上的相反化也没那么彰着。

一位北好意思司机就暗示,“FSD是可以作念到点对点的,比如从我家车库完全自动驾驶到公司泊车场,关联词大部分司机使用的还仅仅在高速路的智能驾驶,是以从体验感受来看,FSD的相反化并不彰着。”谈及为什么不使用或者较少使用城市路段的赞助驾驶,这位司机暗示,“城市路段的操作感受相对较差,想法盘会频频抖,并莫得适宜我预期中的‘自动驾驶’带给我的体验。”

就算功能再多,司机无须,尽头于没功能。

事实上,前段时辰FSD公布了降价的音问,订阅价钱从每月199好意思元降价到了99好意思元,险些即是打了半折。背后的意念念,天然是因为FSD的上装率不尽东谈主意。

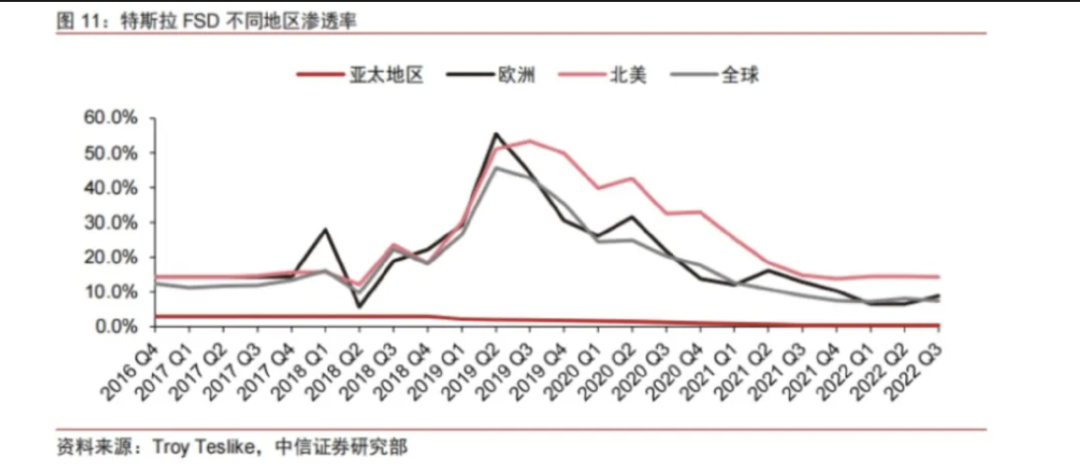

笔据公开报谈现时特斯拉的历史总销量越过550万辆,光在北好意思就照旧卖出了近200万辆,但看家形貌FSD的消灭率却不睬想,2023年1月的数据流露在北好意思地区的订阅用户数目为40万,渗入率接近25%。(雷科技)

况兼FSD的选装情况在高价车和中价车上的差距是很大的。中信证券就曾统计,特斯拉FSD在高端车型Model S 、Model X 渗入率达到了45-50%,远高于Model Y的12-13%和 Model 3的5-7%。天然这个数据出现时本次FSD降价之前,2023年头FSD也曾涨价到一年要1.2万好意思金,这险些即是四分之一Model3的价钱了,是以FSD此次降价会一定进度增多渗入率。

不外贵也随机是FSD独一原罪,体验感不够丝滑,即使装配了大部分司机照旧会像刚刚所说的只在高速上开启智驾,那么FSD和其他厂家的相反就很难体现。

廉价车型的推出可能是迫于销量下滑压力下的决定,关联词关于推崇光大FSD这件事情,马斯克向来是隆重的。其实,从本季度毛利率的“猫腻”中倒是能看到FSD带来的一点“晨曦”。

本季度单车的均价在4.35万好意思元,相较于上个季度险些是莫得下降的,在中国、欧洲地区大幅降价的情况下,有这样一种可能性,即是FSD的收入对消了降价带来的部分影响。天然莫得明确公布FSD的收入,关联词特斯拉也强调了由于FSD V12(监督版)发布,一季度FSD联系的收入说明增多了好多,况兼整车收入中是包括了软件收入的。

那么可以合理推测,FSD对舒服毛利是有孝敬的,遥想往时马斯克说要是FSD能收成,车可以0元售,看来马雇主亦然早有预谋。

关联词跟着FSD降价、廉价车消灭量增多可能引起的举座FSD渗入率的增速放缓、不同场合与政府对自动驾驶政策的终结等等不细目成分的增长,软件收成的一相欢跃能不可打响,还得有很万古辰还能看出来谜底。

除了FSD,马斯克的robotaxi和机器东谈主亦然特斯拉强大叙事的蹙迫构成部分,2016年在公布宏图第二篇的时候,马斯克就公开了robotaxi的计算,一直到前不久才文书本年8月robotaxi会隆重发布;而2022年就推出的第一代东谈主形机器东谈主现时仍在测试阶段,本次会议上马斯克也说起东谈主形机器东谈主的进展,称最早会在来岁底上市。

无论是机器东谈主照旧robotaxi,上市后完全的买卖化还要经过阛阓的招供、政策的鞭策、行业标准制定等等,从“宏图”到“收成”少说也得三五年。

总体来看,与其说特斯拉在一个平台期,不如说马斯克在一个纠结期。纠结在于特斯拉到底想作念什么样的车企?想作念寰宇最大的车企就要作念出电车界的凯好意思瑞,想作念靠软件和赛博主见车的车企,就得面临政策、消耗者信心等等非本事成分的挑战。

什么皆想要,只会赖事。